亦诺微医药递表港交所:布局新兴赛谈交易化价值难结束 投后估值超35亿高于行业水平

发布日期:2025-07-14 07:02 点击次数:101炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

近日,亦诺微医药向港交所递交招股书,拟在香港主板挂牌上市,花旗、中金公司为其联结保荐东谈主。云尔清楚,亦诺微医药设立于2015年,公司努力于发现、开发、出产及交易化新式溶瘤免疫疗法和工程化外泌体疗法。

溶瘤免疫疗法是指运用特定的病毒感染癌细胞,并在癌细胞里面进行复制和繁衍,最终导致肿瘤细胞逝世的诊治步伐。而工程化外泌体是指通过基因剪辑、化学修饰或其他生物本事技巧,对外泌体的组成、功能或特质进行定向改变的外泌体。这些经过修订的外泌体具有更高的特异性、靶向性和诊治成果。

临床管线距离交易化“遥不可及” 新兴赛谈市集领域较为有限

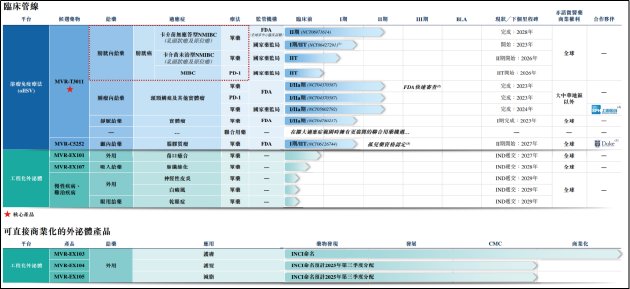

扫尾临了骨子可行日历,亦诺微医药的产物管线包括2款临床阶段溶瘤免疫疗法候选药物、2款临床前阶段工程化外泌体诊治候选药物以及3款可顺利交易化的工程化外泌体产物。

其中,中枢产物MVR-T3011是一种基于HSV-1病毒的新式溶瘤免疫疗法,通过鉴定效的肿瘤裂解与抒发抗PD-(L)1抗体和IL-12相联结,靶向诊治全谱系膀胱癌及包含头颈鳞癌的更平时实体瘤类型。当今,MVR-T3011针对卡介苗无应酬型NMIBC的人人多中心临床查看已进入临床Ⅱ期,国内针寇仇颈鳞癌过火他实体瘤相宜症的临床查看也已发挥至Ⅰ/Ⅱa期。

当今人人溶瘤免疫疗法药物市集、外泌体诊治市集均处于早期发展阶段。从研发步地看,公司临床管线天然均未渡过Ⅱ期临床的药物研发“逝世谷”,但在细分赛谈内比较同类竞品而言仍处于第一梯队。

扫尾临了骨子可行日历,尚无溶瘤免疫疗法已获准用于诊治膀胱癌及头颈鳞癌。在人人范围内,以为一种针对膀胱癌的溶瘤免疫疗法候选药物正处于III期临床查看,包括MVR-T3011在内的两种药物正处于II期临床查看;包括MVR-T3011在内的四种针寇仇颈鳞癌的溶瘤免疫疗法候选药物正处于II期临床查看。

但需要堤防的是,受限于发展阶段,当今人人溶瘤免疫疗法药物市集、外泌体诊治市集领域较小。2024年,上述两市集领域差异仅有8710万好意思元、15亿好意思元。有限的市集领域以及相对早期的研发阶段决定了公司临床管线距离交易化价值结束仍有格外远的距离。

产业瓶颈仍待打破 工程化外泌体或难当大任

就工程化外泌体而言,亦诺微医药当今已有3款可顺利交易化的工程化外泌体产物,差异为用于诊治肌肤联系问题,促进组织开导的MVR-EX103;用于实现毛发再生的MVR-EX104以及局部应用促进脂肪减少及肌肉保管的MVR-EX105。

其中,MVR-EX103已得回INCI认证,成为人人首个得回认证的工程化外泌体。INCI是国际公认的用于识别化妆品因素的系统性称呼,由国际定名委员会执意和分拨,INCI称呼定名法的泰斗性已被大部分国度招供,并将其吸纳为本国/地区可经受的化妆品定名形状,因此,INCI称呼在国际上大皆具有较高的招供度和经受度。

一朝某种因素被赋予INCI称呼并纳入联系国度或地区的日化品数据库,制造商就不错正当地将该因素纳入护肤品和其他功能性日化用途的外用配方中,而无需另外肯求药物或医疗器材许可。

招股书清楚,其余两款工程化外泌体MVR-EX104、MVR-EX105展望差异于2025年第三季度、2025年第三季度得回INCI定名。比较于公司临床管线价值结束的“遥不可及”,工程化外泌体已接近步入交易化阶段,何况功能日化品自己亦为极具市集瞎想力的高潜赛谈,似乎能更快为公司带来短期的功绩支抓。

公司在招股书中提到,短期交易化政策提神于透过与国际品牌方及分销渠谈的对外授权或因素供应伙伴关系来供给上游原材料,以前或推出自有品牌。材料破局,逐渐向卑劣延迟难免让东谈主逸意想相同靠原料起家,拓展卑劣品牌的医好意思巨头——华熙生物。

然则,工程化外泌体不同于透明质酸,亦诺微医药想要复制华熙生物的告捷旅途难度不小。纪念历史,华熙生物的告捷主要依靠运用微生物发酵法实现透明质酸量产,将出产成本降至国际水平的1%,使其在格外一段时辰内在行业内真实处于左右地位。

与透明质酸量产前的处境访佛,工程化外泌体的出产波及多个复杂且高度受控的要津,包括细胞培养、成绩、纯化和浓缩以及储存。由于每个阶段的不同本事条目,扫数这个词出产经过成本高尚,并濒临多项主要挑战。

具体而言,外泌体频繁需要超低温(约-80°C)来保管其结构圆善性和生物活性。这关于运输和恒久保存组成了要紧的物流方面的挑战,加多了成本和操作的复杂性。原材料(如培养基、载体和纯化树脂)的高成本进一步加多了合座出产开支。

高纯度外泌体产物频繁需要经过多个规范的卑劣处理,包括过滤、超滤和色谱分离,这些经过耗时辛勤,且容易形成产物损耗。此外,辛劳人人招供的质料尺度或监管诱导,则进一步戒指了外泌体产物的临床改革和交易化。

而亦诺微医药并不成在本事层面贬责现存发展瓶颈,在行业中也并不处于领军地位。当今外泌体竞争步地约略不错表述为国外问鼎华夏,国内高速崛起,国际企业EVOX Therapeutics、Capricor Therapeutics、Direct Biolo等处于行业头部。

而跟着连年来外泌体的研发烧度正逐年递加,国内已有唯念念尔康、恩泽康泰、艾赛生物等数十家企业入局外泌体赛谈,聚焦外泌体分离、提纯、检测、新药研发、寄递、会诊等业务。繁多友商之中,亦诺微医药上风并不显耀,因此工程化外泌体业务或很猛进度上属于诚心诚意的性质,并不成成为决定公司估值的中枢要素。

恒久处于毛亏情状累亏超20亿元 投后估值超35亿高于行业水平

从财务数据看,由于尚无交易化产物。于往绩纪录时代,亦诺微医药的收益一齐来自对外授权及互助安排。2023年、2024年及2025年一季度,亦诺微医药收益差异为677.2万元、320.0万元、128.7万元;销售成本为2351.2万元、1243.7万元、157.5万元,收入尚无法隐藏销售成本,仍处于毛亏情状。

同期,由于改革临床管线需求高额研发参加,公司期内耗损逐年扩大,各报告期内差异为4.82亿元、5.24亿元、2.04亿元。扫尾2025年3月31日,公司累计耗损已达22亿元。

从研发用度看,报告期内亦诺微医药的研发开支差异达到1.36亿元、1.12亿元、1892.5万元。2024年及2025年一季度研发用度差异同比着落18.14%、33.39%。研发用度的减少或与公司日渐辛劳的现款储备联系。

扫尾2025年一季度末,亦诺微医药的现款及现款等价物仅有7560.6万元,同比暴减68.93%。而公司2023年、2024年方向步履所用现款净额差异为9426.8万元、8887.6万元,现款储备以至难以支撑公司保管一年正常方向,亟待进行外部融资。

设立于今,亦诺微医药还是完成7轮融资,投资方包括高瓴、华盖成本、勤智成本、大湾区共同家园发展基金、上海生物医药基金、泰福成本等机构,累计募资约11亿元,临了一轮融资后亦诺微医药估值已达到4.85亿好意思元。把柄公司2024年研发用度盘算推算,公司市研率超30倍,显耀高于港股未盈利生物医药企业15-20倍市研率的合座水平。

此外,在IPO前融资中,公司因附带有赎回权的融资合同产生了大额赎回欠债。扫尾2023年、2024年以及2025年一季度,公司计入流动欠债的可调理可赎回优先股差异为15.1亿元、19.56亿元、21.56亿元,导致公司恒久处于净欠债情状。

把柄招股书败露的合同内容,如公司尚未完成IPO或优先股推动于2024年12月31日或之前未通过股息、股份转让或其他形状收到格外于投资金额百分之二百的资金,则优先股抓有东谈主可聘任赎回股份。好音书是,公司IPO前投资东谈主当今均未奉行赎回权,仍愿给亦诺微这家尚处于发展早期阶段的公司以耐烦和支抓。

需要念念考的是,如公司告成上市,二级市集投资者能否展现出与一级市集投资者调换的耐烦。近期港股IPO市集热度不减,但在热度背后相同不乏有上市即破发的公司出现。关于亦诺微医药而言,如上市后股价不尽东谈见解,或将影响公司以前的融资安排。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:公司不雅察